ベース電源批判,蓄電池偏重批判などツイッター上で勉強させて貰ってる安田先生。その解説論文を読んで適宜下線引いたり強調したり更にはメモやコメントを入れてみた。

安田先生の解説論文~

欧州の風力発電最前線~を読む

安田 陽(やすだ よう)

関西大学 システム理工学部 電気電子情報工学科 准教授

1967年生まれ。

1994年3月、横浜国立大学大学院博士課程後期課程修了。博士(工学)。

同年4月、関西大学工学部(当時)助手。専任講師、助教授を経て現在、同大学システム理工学部 准教授。

現在の専門分野は風力発電の耐雷設計および系統連系問題。

日本風力エネルギー学会理事。電気学会 風力発電システムの雷リスクマネジメント技術調査専門委員会 委員長。IEA Wind Task25(風力発電大量導入)、IEC/TC88/MT24(風車耐雷)などの国際委員会メンバー。

主な著作として『日本の知らない風力発電の実力』(オーム社)、翻訳書(共訳)として『洋上風力発電』(鹿島出版会)、『風力発電導入のための電力系統工学』(オーム社)など。

欧州の風力発電最前線 ー 第4回 もしかして日本の蓄電池開発はガラパゴス?(前編) ー

https://sgforum.impress.co.jp/article/1586

2015/06/01(月)

安田 陽 関西大学 システム理工学部 准教授

本誌2015年2月号と3月号で、連載の間に挟んだ特別座談会「電力自由化と日本の再生可能エネルギーの課題」では、さまざまな問題点が浮き彫りになっ

た。筆者の担当回では、「なぜ欧州で風力発電が成功しているのか」を探るために、欧州(および北米)の電力系統の研究者・実務者の間で何が議論されている

かを紹介していく。また、再生可能エネルギーを巡り世界で進行していることと、日本で巷に流れている言説がどれほど乖離しているかについても言及していく。

今回は、日本と海外の情報ギャップの一例として、再生可能エネルギー(以下、再エネ)と蓄電池の関係について述べていきたい。

日本と欧州の電力系統の決定的違い:原因者負担の原則とローカルミニマム

まず、「なぜ欧州で風力発電が成功しているのか」という疑問から出発する(これは本連載第1回目のタイトルにもなっている)。この素朴な質問に対しては、単純に一言でいうと「欧州の電力系統(電力システム)が頑張ったから」だと答えられる。

「風力発電が頑張ったからではないのか」という疑問も当然あるかもしれないが、主役がいくら1人で頑張っても、生き生きと活躍できる場を与えられなければ主役の良さは光らず、縁の下の力持ち的存在である電力系統が本気を出さないと何ともならない。実際に、欧州や北米では、電力系統側が再エネの受け入れ技術を磨いてきた。それに対して日本では、「なぜ風力や太陽光のような不安定な電源のために、系統側が苦労しなければならないのか」という他人事であるかのような発想がまだまだ色濃く残っているようである。

「日本は電力自由化が遅れているからだ」とか「発送電分離をしてしまえばそんなことにはならない」という意見もあるが、問題はそう単純ではない。なぜなら、形式的に発送電分離を行って送電会社が独立したとしても、「なぜ系統側が苦労しなければならないのか」という発想が相変わらず残ってしまう可能性もあるからである。

原因者負担の原則の落とし穴

この「なぜ系統側が…」という発想は、「原因者負担の原則」からきていると

筆者は見ている。原因者負担の発想は、環境汚染などの分野で例を取るとわかりやすい。原因者負担の原則は、何か問題ある行為によって発生したコストはその

発生原因者が負担すべきであるという規範原則で、英語でもPPP (Polluter Pays Principle) として知られている。日本では、電力系統利用協議会(ESCJ)ルール注2に工事負担の考え方として、この「原因者負担」という言葉がはっきりと明記されている注3。

電力系統から見て、風力や太陽光に限らず、新たに電源を接続する場合には、大抵、系統側にも何らかの対策が必要となり、それなりにコストが発生する。では、そのコストは誰が支払うべきなのかを考えた場合、単純に後から参入した電源(=原因者)がそのコストを負担すべきというのは、一見きわめて合理的で公平公正に見える。しかし、ここに落とし穴がある。

冒頭で「欧州の電力系統が頑張ったから」という抽象的な回答を提示したが、より具体的に言えば、「欧米は原因者負担の原則の落とし穴を乗り越えたから」

だと言い換えることができる。裏を返せば、「なぜ日本で風力発電(をはじめとする再エネ)の導入がなかなか進まないか」という問いに対しては、「日本は原因者負担の原則の名のもとに“新規技術の参入障壁”を作っているから」だと答えられる。

再エネ電源をどれだけ大量に導入できるかは、実は、電力系統の受け入れ体制次第である。これは、欧州や北米での風力発電の導入の過程で多くの実証例から明らかになっている。日本では、多くの人が依然として、再エネの導入が進まないのは再エネ側の(特に変動性や不確実性の)問題で、再エネ側自身がなんとか解決しなければならないものと思っているが、日本以外でのほとんどの国は、このような考えはもはや過去のものと見なされている。

新規技術がこれから市場に参入しようとしているときに、問題をすべて新規参入者(再エネ側)に負わせることは、大きな参入障壁となりうる可能性がある。本来、受け入れ側(系統側)がもつべき責務の回避を許容してしまうことになり、あるべきイノベーションを減退させる可能性が高くなる。このことは、産業育成や市場の公平性の観点から十分に認識しなければならない。

▼ 注2

ESCJ:Electric Power System Council of Japan、一般社団法人

電力系統利用協議会。ESCJは平成27(2015)年3月31日をもって、解散した。これに代わって、平成27年(2015年)4月1日に、電力系統広

域的運営推進機関(略称:広域機関)が設立された(http://www.occto.or.jp/)。

英語表記:Organization for Cross-regional Coordination or Transmission Operators, JAPAN〔略称:OCCTO(オクト)〕

▼ 注3

電力系統利用協議会ルール 第3章13節および第6章13節

http://www.escj.or.jp/obsolete/making_rule/guideline/data/rule_japan141216.pdf

最適化問題とローカルミニマム

原因者負担の原則がなぜ落とし穴になるかについて、もう少し詳しく説明したい。本誌2015年2月号の座談会でも取り上げた通り、「最適化問題」や「ローカルミニマム」というキーワードで説明するとわかりやすい。…

最適化問題の難しい点は、真の解に至る道のりが単調ではなく、文字通り「山あり谷あり」の状態であるということである。仮に「必ず下降することしか許さ

れない」という条件を与えると、途中の「谷」に引っかかってしまい、それ以上低い地点(望ましい解)には到達できない。これがローカルミニマムと呼ばれる

不適切解である。

ローカルミニマムを乗り越えるには「目先の小さな損得に囚われないで、広い視野でものごとを見る」ことに尽きると言えよう。…

再エネ連系問題のローカルミニマム

〔1〕コストアロケーション(費用配分)問題

再エネ電源を連系する際にその対策コストを誰がどのように払うのか、という問題は、対策コスト全体を社会化した社会コストの最適化問題に還元できる。ここで重要なのは、「直接的に(一時的に)誰が負担するか」という表面上の問題ではなく、廻り回って「最終消費者(≒国民)全体が支払う社会コストをどれだけ最小化できるか」というコストアロケーション(費用配分)にある。

前述した原因者負担の原則は、公害や環境汚染の分野では適しているが、再エネの系統連系問題に対しては、必ずしも最適であるとは言えない。なぜならば、

先に紹介した「原因者負担の原則」は英語ではPPPと呼ばれ、直訳すると「汚染者負担の原則」というのが本来のこの言葉のもつ意味であるが、再エネは「汚

染者」ではない(とは註:此処は寧ろもっと強く外部不経済をもたらす汚染者では無く外部経済(社会的便益)をもたらすもののそれを内部化出来な

い公共財的側面を有している存在というべき。そういえば汚染者の対義語ってないね。)からである。再

エネ電源の変動性や不確実性は、従来のシステムにとっては確かに解決すべき課題もあるが、それ自体が直ちに公害や環境汚染のように社会に負の価値を与える

ものではない。再エネはむしろ、二酸化炭素(CO2)の削減や輸入依存度の低減など、プラスの価値を生み出すものである。したがって、社会コスト全体で考

えないと容易にローカルミニマムに陥ってしまう可能性がある。

〔2〕誰が責務を負うかという問題

さらに、問題はコストアロケーションだけではなく、「誰がその対策に直接的に責務を負うか」ということも重要な問題である。誰が責務を負うかという問題は、参入障壁の緩和やイノベーションの振興に大きく関わるからである。ある新規技術が市場に参入しようとしている場合、何らかの技術革新や制度改革が必要となるが、どの産業セクターにどのように責務を負わせるかという制度設計を適切に考えないと、新規参入を過度に阻害したり既得権益者に手厚い障壁となる可能性もある。また、全体の制度設計を見誤ると、制度改革やイノベーションがかえって阻害されてしまい、産業育成にブレーキをかける方向に進んでしまう場合もある。

実際、再エネの系統連系問題においてローカルミニマムに陥っている可能性のある問題の例は、実は次のようにいくつも挙げられる。

蓄電池問題:再エネ電源に併設する蓄電池は技術的・社会コスト的に最適か(今回取り上げるテーマ)

出力抑制問題:日本の出力抑制ルールは社会コスト最小化やイノベーション促進の観点から最適か注6

接続料金問題:ディープ接続方式(系統増強費の発電事業者負担)注7は公平性が担保されているか注8

これらの問題はいずれも、どの産業セクターが一時的に(あるいは見かけ上)損をするか得をするかではなく、最終的にコストを負担する電力消費者(≒国

民)にとってメリットがあるか(将来の便益がコスト負担を上回るかどうか)が本来重視されなければならない。上記の問題が本当に「最適解」を見いだしてい

るか、「ローカルミニマム」に陥っていないかは、国民全体で多角的な視野で議論しなければならない問題である。

▼ 注6

出力抑制のルールに関する論考は下記文献を参照のこと。

安田 陽 著、「再エネが入らないのは誰のせい?―接続保留問題の重層的構造(その3)」、シノドス、2014年12月23日掲載、http://synodos.jp/society/12159

▼ 注7

ディープ接続方式:発電事業者が既存の系統に連系する際に、既存系統の増強コストを発電事業者側が負担する接続料金方法。

▼ 注8

接続料金については下記文献を参考のこと。

安田陽、「再エネが入らないのは誰のせい?―接続保留問題の重層的構造(その2)」、シノドス、2014年12月21日掲載、http://synodos.jp/society/12141

蓄電池問題のローカルミニマム

〔1〕欧米における蓄電池の位置づけ

このローカルミニマムの例として、今回は特に蓄電池の問題について取り上げたい。例えば、風力発電や太陽光発電などの変動電源は自然現象によって出力が変動するものであるが、その変動成分は広域に広がる複数の電源からの出力を電力系統全体で混ぜることによって、平滑化されることが明らかになっている注9。これは風力の分野では「集合化」、太陽光の世界では「ならし効果」とも呼ばれている。

変動成分を系統全体で混ぜ合わせて一括管理することによって、地理的に分散した相関性の少ない変動成分が平滑化されるため、変動対策は技術的にも容易になり、コスト的にも安く済む。実際に欧州や北米では、個々の再エネ電源側で対策して(特に蓄電池などを併設して)あらかじめ変動成分を除去して電力系統に接続することは、経済的にも技術的にも合理性がないと見なされている。

再エネとエネルギー貯蔵に関する国際議論として、例えば次のようなものを挙げることができる。

エネルギー貯蔵は最初に検討する選択とはならない。なぜならば、20%までの適度な風力発電導入レベル(筆者注:発電電力量に対する導入率)では、系統費用に対して経済的な影響は限定的だからである注10。

エネルギー貯蔵装置は系統全体に対して経済的便益を最大にするために用いる場合に最も経済的になるものであり、単一の電源に対して用いられることはほとんどない注11。

この結果(筆者補足:エネルギー貯蔵の検討)は系統の柔軟性や電源構成、電源の変動性によって決まるが、導入率が20%以下では小さな離島の系統を除いた全ての系統で経済的に妥当となるとは言えず、導入率50%以上ではほとんどの系統で電力貯蔵が経済的に妥当となる注11。

風力発電の導入率が電力系統の総需要の10〜20%であれば、新たな電力貯蔵設備を建設するコスト効率はまだ低い注12。

集合化によっていかなる負荷および電源の変動性も効果的に低減できるような大規模な電力系統において、風力発電専用のバックアップを設けることは、コスト効率的に望ましくない。これは、特定の火力発電所が供給停止した場合に備え専用の電力貯蔵設備を設置したり、特定の負荷の変動に追従するための専用の発電所を設けるのが無益であるのと同様である注12。

しかもこれらの文献で言う「エネルギー貯蔵」の選択肢としては、まず揚水発電が想定され、それよりもコストの高い蓄電池は選択肢のなかでも最後列であるということも留意すべきである。

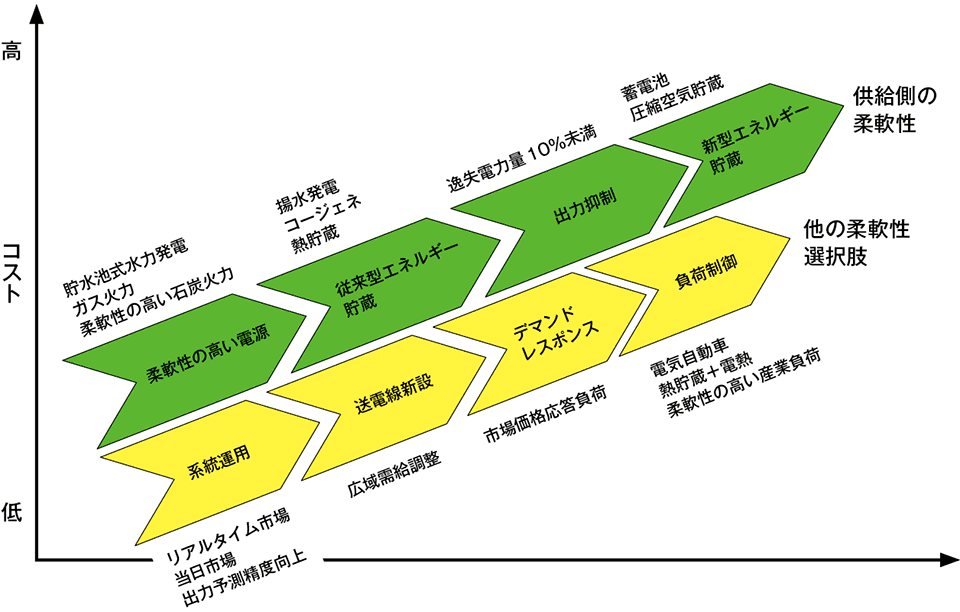

図3は、風力や太陽光などの変動する再エネ電源を大量に導入するためのさまざまな選択肢をコストや検討優先順位ごとに並べた概念図である。この図で用いられている「柔軟性」は、再エネ系統連系の国際的議論の場で盛んに登場する用語であり、国際エネルギー機関 (IEA:International Energy Agency)の定義によると、

制御可能な電源

エネルギー貯蔵

連系線

デマンドサイド(需要側)

の4つに分類される注13。このうちエネルギー貯蔵とは、まず既存の揚水発電が選択肢の最初に挙げられる。化学的な蓄電池は大容量電力貯蔵用としては研究開発段階であり依然としてコストが高く、市場投入の段階ではないため、図3に見る通りあらゆる選択肢の最後(図の右上)に位置づけられている。これらの文献に限らず、多くの海外論文や報告書で同様のことが指摘されている。

図3 再エネ大量導入のための系統柔軟性向上

〔出所 国際エネルギー機関 風力実施協定第25分科会 (IEA Wind Task25)による「Facts Sheet」(2015年) をもとに著者翻訳〕

〔2〕日本が陥るローカルミニマム

一方、日本では、これまでも「蓄電池併用枠」などという形で風力発電所への蓄電池併設が誘導されたり、最近でも2015年1月26日に施行されたFIT(固定価格買取制度)省令の改正注14後の対策として、「蓄電池設置等による出力変動の緩和対策」が暗に推奨されるケースも依然として続いている。また国や地方自治体から支援される補助金の多くが太陽光に併設する蓄電池も対象としている。そのコストは、電力の最終消費者が支払う電気料金ではなく、別の形(税金)で国民や地域住民が負担することになる。

このように、原因者負担の原則の名の下に発電事業者に変動対策を行わせるのは(そして日本では一見合理的で公平かのように考えられているのは)、まさにローカルミニマムの典型例であると言える。本来、再エネの変動は電力系統全体でコントロールしたほうが合理的で、実際に欧州や北米ではそれが実証されているにもかかわらずである。(とは註:系統全体の試みは日本でも大型蓄電池設置(2015年頃から)や北電の系統側蓄電池による風力発電募集(2017~)等始まってきている。)

厄介なことに、この再エネ接続に関するローカルミニマム問題は一般の人々よりも、技術に詳しいエンジニアこそが陥りがち(とは註:ツイッター上で多くの技術系の専門家の方々とおぼしき連中のフォローして勉強してるが皆揃いも揃って反脱原発派で再生エネで仕事してても原発推進の電力会社と金太郎アメみたいな主張している人が多い…。)であるということも指摘しなければならない。技術論だけで満足するということは、結局ローカルな探索問題で終わってしまう可能性もある。特にエネルギー問題に関しては、技術論だけでなく、経済学や政策学も含めたより広域の探索方法(高次の問題解決)を模索しなければならない。

欧州や北米の送電会社が再エネ接続の技術的対策やコスト負担の責務を負っているのは、ボランティアでもなく、政府から強制されたわけでもない。単純にそのほうが社会コストが最適化されることに気づいたからで

あり、そのような制度設計のもとではビジネスチャンスになり得るからである。きわめて合理的な帰結であるが、この考え方自体が日本ではまだまだ浸透してい

ない。それが故に、全体の動向を俯瞰せず特定の情報だけがバランス悪く日本に紹介されたり、一面的・恣意的な解釈を何の疑問もなく受け入れる土壌を生んで

しまうのかもしれない。蓄電池に関する海外情報はまさにその典型だと筆者は見ている。(とは註:私も2018年半ば迄発電所傍蓄電池偏愛であったが個別電源傍個別蓄電池設置はコスト高になるなら全体にバランス良く大きい蓄電池設置で接続推進でいいかと云う姿勢になっている。まあ実際南早来とか西仙台と

かはその機能である様だ。この解説論文の後にその方向で投資は行われている。問題は,系統側にその整備をするインセンティブが無くて補助金による実証実験

という枠組みでしか設置が進まないという事である。FIT電源設置者側は北海道など設置の為の追加負担を負担しても利潤が出る様になってるいるが,これは

当初のFIT買取料金が高すぎた為に結果的にたまたま可能になっただけである。FITで優遇されている限り設置者が費用負担するのは当然であろうが,蓄電

池のコスト低下も頼もしいが,今後はFIT設置者が系統接続時に共同して変電所に大型蓄電器の設置費用を出力に応じて負担する形が良いのでは無いであろうか?幸い蓄電池は増設可能な感じである。尤も系統容量が制約になってて(これ日本には多い)過積載にしてあって蓄電池が徐々に放電する形でそれを緩和してるケースも(本来のFITでは認められない様だが認める方向み

たい)ケースで利用されてる場合は発電所傍に蓄電池設置が必要となる。太陽光の問題は日中の発電しすぎが下げ代不足を招いているのでもっと積極的にこの利

用を認めても良い様な気がする。日中貯めといた分を日没に向けて放出していくのは(蓄電池の価格低下を前提をすれば)全体として有効な筈である。この時,

太陽光発電等にFeed-in-Tariff認めてるのに蓄電池にもFIT認めてもいいんちゃうの?)

▼ 注9

トーマス・アッカーマン 編、日本風力エネルギー学会 訳、『風力発電導入のための系統連系工学』、オーム社、2013年11月

▼ 注10

欧州風力エネルギー協会 著、日本風力エネルギー学会 訳、「風力発電の系統連系 〜欧州の最前線〜」、日本風力エネルギー学会、2012年、http://www.jwea.or.jp/publication/PoweringEuropeJP.pdf

▼ 注11

トーマス・アッカーマン 編、日本風力エネルギー学会 訳、『風力発電導入のための系統連系工学』、オーム社、2013年11月

▼ 注12

国際エネルギー機関 風力実施協定第25分科会 (IEA Wind Task25) 著、産業技術総合研究所、日本電機工業会 訳、「風力発電が大量に導入された電力系統の設計と運用」第1期最終報告書、日本電機工業会、2012年

▼ 注13

国際エネルギー機関(IEA)著、「電力の変革 ―風力、太陽光、そして柔軟性のある電力系統の経済的価値―」、NEDO、2015年、http://www.nedo.go.jp/content/100643823.pdf

▼ 注14

電気事業者による再生可能エネルギー電気の調達に関する特別措置法施行規則(平成二十四年経済産業省令第四十六号)、平成27年1月22日改正、1月26日施行

欧州の風力発電最前線 ―第5回 もしかして日本の蓄電池開発はガラパゴス?(後編)―

https://sgforum.impress.co.jp/article/1632

2015/07/01(水)

安田 陽 関西大学 システム理工学部 准教授

日・欧・米のエネルギー貯蔵開発動向の比較

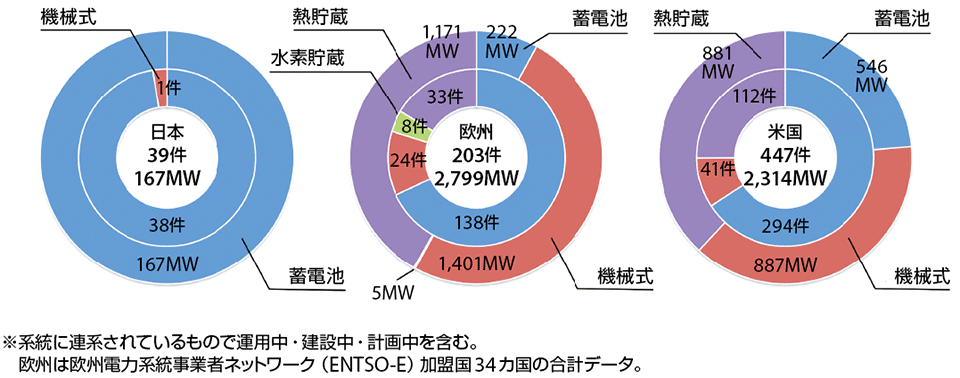

まず、再エネ応用とは関係なく、電力用大容量エネルギー貯蔵(Electrical Energy Storage。以下、EES)全体の開発動向を俯瞰するために、米国エネルギー省(DOE)の「エネルギー貯蔵データベース」注1を用いて、日本と欧州、米国の比較を行うこととする。

図1は、現在運用中・建設中・計画中のEES(揚水発電は除く)の日・欧・米の比較であり、内円はプロジェクト件数、外円は設備容量の合計を示している。この比較から、各国の特色がそれぞれ次の通り色濃く出ているのがわかる。

(1)日本では、電力用の大容量EESは、文字通り蓄電池一色である

(2)欧州では、件数こそ蓄電池が多いものの、容量的には機械式貯蔵(その多くが空気圧縮貯蔵)と熱貯蔵の2方式でほとんどを占めている

(3)米国では、蓄電池の件数は突出しているが、容量で見ると機械式貯蔵や熱貯蔵のほうにむしろ力を入れている(とは註:このEESに揚水発電は含まれて無いようだ。アメリカで

は揚水発電の容量は日本より少ないのだそうだ。またまた件数は日本の蓄電池は可成り少なく高コストだからと忌避して量産コストを逃すのは戦略ミスではない

かと個人的には思っている。この辺は安田先生も蓄電池価格を所与と考えているようにも見える。まあ欧米の量産効果を享受すれば良いという考えもあるし,最

近のコスト低下の蓄電池は韓国製の様であるから日本の出る幕は余り無いのかもしれない。)

ここでは、蓄電池一色の日本の開発傾向に対しての是非は議論しないが、いずれにせよ、海外ではEESの開発が多種多様であるということは事実であり、まずこのことを議論の前提として認識しなければならない。

図1 日・欧・米のEES(エネルギー貯蔵システム)開発動向の比較(内円:件数、外円:容量)

〔出所 DOE Global Energy Storage Databaseのデータより筆者作成〕

EESの最大の特徴は多様性

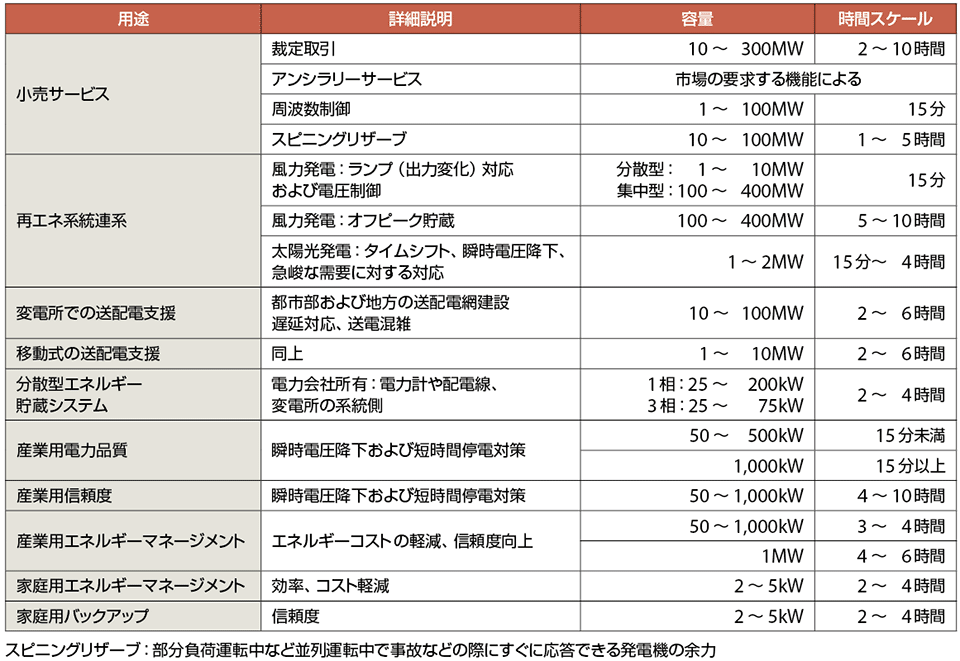

EESの多様性という点では、米国電力中央研究所(EPRI:Electric Power Research

Institute)のホワイトペーパー注2が興味深い分析を行っている。ここでは、EESが電力系統および電力市場の運用に与える影響を定量的に評価

し、費用便益分析が行われている。この報告書では、表1(とは註:アメリカの数字ってことでいいのかね?EPRI:White Paper(2010)p15の表。)に示すように、必ずしも再エネ関連だけでなく、電力市場への入札や送配電網の信頼度や電力品質の維

持、末端需要家のセキュリティのためのバックアップなど、多岐にわたる利用用途を分類し、その用途ごとに各種EESがリストアップされ、そのコストと便益

が試算されている。

表1 電力用EES(エネルギー貯蔵システム)の用途とその性能要件

〔出所 EPRI:White Paper(2010)の表より抜粋して著者翻訳〕

適切な電力市場の設計が前提

ここで、電力市場との関連は極めて重要である。例えば、表1の小売サービスでは「裁定取引」(arbitrage)という用語が登場するが…裁定取引は、電力市場でスポット価格注3の安い時に電力を買ってエネルギーを貯蔵し、価格の高いときに売って利ざやを稼ぐことである。

日本では、単に再エネの発電過剰時や軽負荷時に充電し、再エネ出力不足時やピーク負荷時に放電するというイメージだが、電力市場が発達した系統では、これが市場メカニズムを用いて取引される。同様に、アンシラリーサービス注4や周波数制御、予備力も市場を通じて取引される。裏を返せば、EESがコスト効率よく威力を発揮するには、適切な電力市場が完備されなければならないことになる。(とは註:いずれにせよ市場が形成されるのはFIT終了後,再生可能エネが市場に参入してきた時がそれであろう。)

再エネへの応用は多様な選択肢のひとつ

このようなEESの多種多様な活躍の場のなかで、再エネに特化した用途は、選択肢のひとつでしかないことがわかる。もちろん、将来、再エネが大量に導入

された場合、その役割は相対的に大きくなるが、再エネ応用にしても、日本で言われているように変動成分の除去だけが特段の目的ではないことは十分留意すべ

きである。

このように、蓄電池を含むEESの開発は本来多種多様であり、電力系統のなかでどのようなサービスを提供するかは、電力市場の設計という観点から開発戦

略を考えなければならないことがわかる。その点で、電力自由化後の市場設計をどのようにするかが非常に重要になり、この議論を欠いたまま要素技術の開発の

みを進めたとしても、全体最適設計ができるかどうかは、甚だ疑わしい。

▼ 注1

Department of Energy, “DOE Global Energy Storage Database”, http://www.energystorageexchange.org/

▼ 注2

Electric Power Research Institute(EPRI), “Electricity Energy Storage

Technology Options A White Paper Primer on Applications, Costs, and

Benefits”, 2010,

http://energystorage.org/system/files/resources/000000000001020676.pdf

▼ 注3

スポット取引とは、先物取引に対して契約と同時に現物の受け渡しを行う取引のことを指す。一般に原油・石油製品・電力などの取引で、長期契約と区別した当用買いをスポットと言い、特に電力市場では、前日市場や当日(時間前)市場もスポット市場に分類される。

▼ 注4

アンシラリーサービス:送配電系統の電力品質を維持するために、系統運用事業者もしくは独立機関が実施する系統運用・制御などのサービス(事業)。具体的には無効電力補償、周波数制御、予備力供給、電圧制御などが挙げられる。

再エネ用EESは「系統側」というのが国際的議論

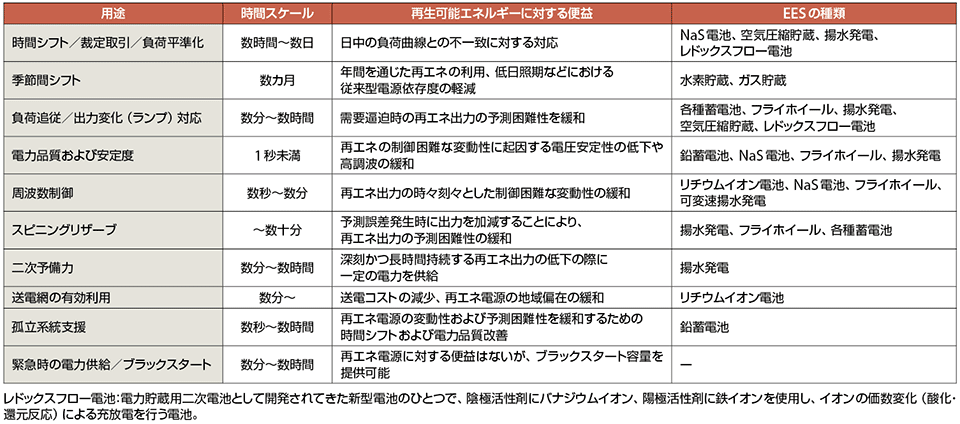

次に、電気関係の国際規格発行機関である国際電気標準会議(IEC)が2012年に発行したホワイトペーパー「大容量の再生可能エネルギーの系統連系と大容量エネルギー貯蔵の利用」注5を紹介する。この報告書では、将来、発電電力量ベースで30〜40%もの再エネ電源が導入された場合のエネルギー貯蔵の役割が議論されている。

この報告書では、興味深いこととして、「系統側」(grid-side)の役割がまず第一に取り上げられ、表2のようにまとめられている。この表2か

ら、再エネの大量導入に貢献する大容量EESの用途は本来多岐にわたり、それぞれに適したデバイスとしてさまざまな選択肢がある(必ずしも蓄電池だけでは

ない)ということがわかる。

表2 系統側に設置する大容量EES(エネルギー貯蔵システム)の用途

〔出所 IEC:White Paper(2012)の表より抜粋して筆者翻訳〕

一方、「発電側」(generation-side)に関する言及は「系統側」の紹介の後に続いて若干のページが割かれているのみで、しかも「特定の再エネ電源のためだけに大容量EESを設置することは、系統全体の変動性や不確実性を制御するよりも高コストとなる」とさえも明記されている。(とは註:先述したように日本の場合は系統の制約があって中央で巨大なの造って纏めて面倒見るのが難しいっての要素がある。FITの内は,初期の高過ぎる買取価格が蓄電池のFITとして機能しているし已むを得ないのかも知れない。)

これも普段、私たちが日本語で見聞きする議論(すなわち風力・太陽光発電所に蓄電池を併設して変動成分を除去[とは註:北海道の太陽光発電ではではそうなっている。])とは大きく様子が異なるが、IECのよう

な各国・各産業の合意形成が必要な国際機関の本部が正式に発行する報告書で、このような明示的な言及があるということは、国際的な市場動向・開発動向を読

むうえで非常に重要である。

米国の蓄電池開発の傾向を見極める

一方、米国に目を移すと、米国は現在、シェールガスだけでなく、空前の蓄電池開発ブームとも言われている注6。前述のDOEエネルギー貯蔵データベースを再び用いて分析すると、図1に示した通り、米国内の大容量電力量蓄電池のプロジェクトは294件(総容量546MW)あり、この数値だけ見ると、蓄電池開発は米国でも確かに非常に活況である。

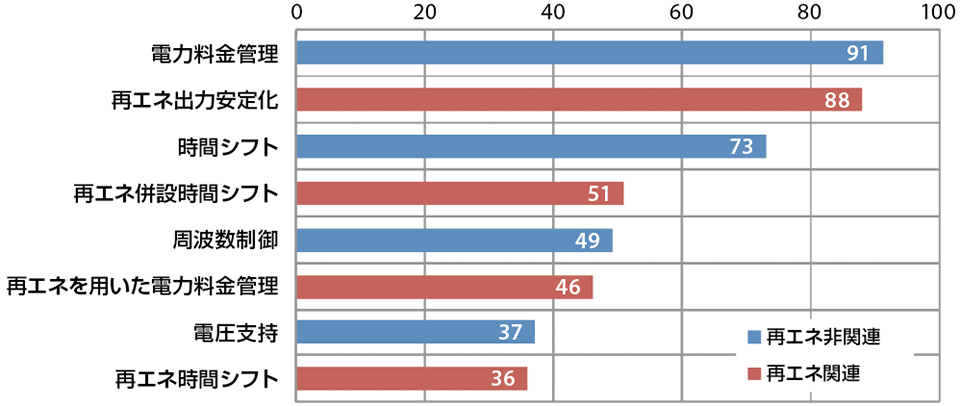

ここではさらに深堀りして、「蓄電池を何のために使うのか?」について見ていきたい。図2は同データベースに記載された利用項目(全28項目)のなかから蓄電池プロジェクトの利用用途別分類の上位8項目を抜粋したものである。

図2 米国の蓄電池プロジェクトの利用用途(一部複数回答)

〔出所 DOE Global Energy Storage Databaseのデータより著者作成〕

この図2を見ると、確かに再エネに関連する用途が多いことも見て取れるが、注目すべきは、「電力料金管理」が蓄電池プロジェクト294件中91件と利用

用途のトップに挙がっていることである(なお、「再エネを用いた電力料金管理」も46件ある)。すなわち、電力市場取引における価格調整のための用途が最

も多く、表1、表2と同様、ここでもやはり蓄電池は電力市場と密接に絡んでいることが読み取れる。

なお、図2の各項目は複数回答方式で、多くの利用用途が重複しているが、何らかの形で再エネに関連する利用用途を含むものは全294件のうち図2に掲載していない項目も含め122件(41.5%)と半分以下であり(すなわち再エネを対象としないもののほうが多い)、さらに再エネ電源への併設は51件(17.3%)しかないとことは、留意すべき情報である。(とは註:アメリカは日本と欧州の中間的な位置づけであるとは云えるのかも。やや欧州よりか。)

▼ 注5

International Electrotechnical Commission (IEC), “White Paper Grid

integration of large-capacity Renewable Energy sources and use of

large-capacity Electrical Energy Storage”, 2012, http://www.iec.ch/whitepaper/gridintegration/

▼ 注6

例えば、日本語で読めるわかりやすいレポートとしては、以下を参照のこと。

安東利華、「米国:大形蓄電池への需要拡大」、『ジェトロセンサー2014年11月号』、 pp.62-63、独立行政法人日本貿易振興機構(ジェトロ)、2014年10月、http://www.jetro.go.jp/jfile/report/07001868/07001868.pdf

戦略的分析が求められる蓄電池の用途

米国では、現在蓄電池の研究開発が盛んに行われ、確かに再エネに関連した利用用途も少なくないが、その背景には単に再エネ併設で変動成分を除去するという発想ではなく、電力市場の市場メカニズムを利用して系統全体で管理しようという傾向が浮かび上がる。…

このように、ややもすれば「再エネの変動成分は蓄電池で除去」と安易に考えられがちな日本と異なり、世界では「何のためにどのように電力系統のなかで

EESを使うのか?」が戦略的に分析され、議論されている。これは取りも直さず、だれが損得をするかという特定の産業セクターの利益(profit)の

ローカルミニマム問題ではなく、国民全体あるいは地球環境全体の便益(benefit)を追求する全体最適設計にほかならない。日本もこのような観点か

ら、蓄電池に関する研究開発やビジネスを模索することが必要と言える。

蓄電池併設が競争力をもつ場合

もちろん、蓄電池の投入が現時点でも有利な場合も存在する。例えば、米国ハワイ州は、離島であるがゆえに電力用エネルギー資源の約7割を石油に頼ってお

り、全米で最も電気料金が高い注8という特殊な環境にある。このような環境は小規模な孤立系統で発生しやすく、例えばギリシャのクレタ島などの離島、米国

アラスカ州やオーストラリア西部に点在するコミュニティ、あるいは日本の離島などでも同様の問題がしばしば取り上げられる。(とは註:この辺参照)

このような小規模孤立系統では、もともと石油火力やディーゼル発電機など、大規模電力系統に比べ高コストな電源に頼っているため、若干高コストな再エネ

電源やさらに高コストな蓄電池を用いても設計・運用次第で、十分に市場競争力をもつ可能性がある。事実、ハワイやオーストラリアなどでは、オフグリッド型

の「再エネ+蓄電池の組み合わせ」のほうが、新たに電力系統を敷設したり増強したりするより安くなるという、一種のグリッドパリティ状態注9が発生しつつ

ある注10。このような場所にこそ、蓄電池技術の導入の意義があると言えよう。

反面、上記の情報をもとに「日本も孤立系統だから蓄電池が必要」という意見もあるが、日本は他国との連系線をもたない孤立系統であるとはいえ、一国で欧

州全体の3分の1に匹敵する系統規模をもっている注11(とは註:ドイツ産業革命が専門の我が学部時代の指導教官がなんども強調されていたが日本は欧州2,3カ国分の規模の大国。)。日本が孤立系統だとすれば、欧州も北米も巨大な孤立系統であると言え、系統運用上は離島などの小

規模孤立系統と決して同列に議論できないことが明白である。日本では、蓄電池導入よりもまず既存の会社間連系線の活用など、他の系統柔軟性を活用しなが

ら、よりコストの安い選択肢がまだまだ存在していることは忘れてはならない。(とは註:広域機関の議論は現行の連系線は容量いっぱいで別線新設して増強するを検討した結果,当面投資に見合わないから投資せずという報道(ソース)であったので,九州は巨大な孤立系統ではないか,蓄電値のコストが下がる中,投資は必ずしも的外れでは無いのではないかという私の疑問に,安田先生は関門連系線の増強の投資は採算に乗ると思いますよ,現在その様な投資計算を行っている最中ですとの心強いお言葉であった。期待して待ちたい。)

世界中の小規模孤立系統に導入することを目的に再エネ併用蓄電池の開発ターゲットを絞れば、それなりにシェアは稼げる可能性はある。しかし、残りの大規

模系統用のアプリケーションとして、同じものが世界市場に受け入れられるかどうかは未知数である。世界規模のビジネス戦略を考えるうえで、何をターゲット

にするかは十分な情報収集と情報分析が必要である。

▼ 注7

ローカルミニマム:最適化問題における局所最適値(不適切解)のこと。

▼ 注8

2015年3月の家庭用電気料金の全米平均は12.35セント/kWhに対し、ハワイは31.20セント/kWh(米国エネルギー情報局EIAの資料による)。

http://www.eia.gov/electricity/monthly/pdf/epm.pdf

▼ 注9

グリッドパリティ(Grid Parity):再エネによる発電コストが、既存の電力のコスト(電力料金、発電コストなど)と同等かそれより安価になるコストのこと。

▼ 注10

例えば以下のような記事を参照のこと。

Giles Parkinson, “UBS:Solar+storage is cost effective already in Australia”, REnewEconomy, 10 Nov. 2014, http://reneweconomy.com.au/2014/ubs-solar-storage-is-cost-effective-already-in-australia-20949

▼ 注11

2013年の年間発電電力量は、欧州(OECD加盟25カ国合計)が3.6TWhに対し、日本は1.1TWh。(IEA Electricity Informationによる)

デマンドレスポンスと蓄電池技術

なお、今回はテーマの対象外であるが、デマンドレスポンスの分野でも蓄電池技術は威力を発揮するポテンシャルをもっている。例えば、電気自動車に搭載さ

れる蓄電池は、輸送手段としては稼働率が低くなりがちだが、自宅やオフィスで駐車中に充電し、必要なときに系統を支援するという「二次利用」的な役目を果

たすことができる。このような二次利用は、蓄電池のもつ宿命的な欠点である高コスト性をカバーできる可能性がある。

この技術は「V2G」(Vehicle to

Grid)として世界各国で研究開発が進んでいるが、留意すべきは「ものづくり」的な要素技術だけでなく、電力市場や系統運用との協調、さらには技術開発

の規制や規格という「しくみづくり」の要素がより重要なファクターになるということである。日本が「しくみづくり」で世界市場と戦うためには、より広い視

野に立ったグランドデザインを描き、今後何が必要かを議論しなければならない。

ガラパゴス技術にならないために

議論したことをまとめると、

(1)再エネ電源の変動成分は「原因者負担」とせず、電力系統全体で管理することで、社会コストを最適化できる

(2)蓄電池を含むEESは電力市場とも密接に関連し、市場設計の議論なしには語れない

の2点に集約することができる。

特に、蓄電池は技術的には成熟しつつあるものの、低コスト化がすぐには望めない段階で補助金などを用いて大量に市場導入することは、再エネの見かけのコ

ストを押し上げ、国民負担を余計に増やすことになりかねない。また、国際情勢を無視し国内事情だけを気にする内向きな発想では、結局、国際市場で受け入れ

られないガラパゴス技術を量産することになり、どこかで見た道を辿ることになってしまう可能性もある。

蓄電池技術は確かに日本の「お家芸」であり、今後も国を挙げてこれをサポートしていく必要がある。それゆえに、将来、産業として成熟させ、国際競争に打

ち勝ち、地球環境に貢献するためにはどのようにすればよいか、国際動向を冷静に分析し、怜悧な戦略を立てなければならない。特に再エネとの組み合せは、

ローカルミニマムな変動対策ではなく、系統運用や市場設計のあり方、さらには社会コストも含め、全体最適化の広い視野で俯瞰する必要がある。

* * *

最後に再び、前回冒頭に立てた「なぜ欧州では風力発電が成功しているのか」という問いに戻ると、端的な結論は、電力系統への新規電源の接続の考え方に対して、世界では「原因者負担の原則」から脱却し、電力系統全体で管理することを模索したからだ、と言える。

日本では当然のように考えられている「再エネ併設蓄電池の発想」は、ローカルミニマムに陥る可能性が高い。欧州や北米で風力発電の大量導入が進みつつあ

る理由は、そのような不適切解を回避して系統運用や電力市場の設計の全体最適解を模索してきたからだ、と見ることができる。

欧州の風力発電最前線 ― 第6回 日本のスマートグリッドがガラパゴス技術にならないために ―

https://sgforum.impress.co.jp/article/1682

2015/08/01(土)

安田 陽 関西大学 システム理工学部 准教授

本稿(第6回)では、同じく国際動向から乖離(かいり)の懸念がある「スマートグリッド」に関して論考する。ここでも国内外の情報ギャップが存在する。例

えば、海外のスマートグリッドに関する文献では非常によく登場するキーワードが日本語の文献ではほとんど見られない。その代表的な例が、(1)電力市場、

(2)系統柔軟性、(3)広域送電網である。本稿では、これらのミッシングリンクを追いながら、グローバル市場における日本のスマートグリッド開発の立ち

位置を確認する。

海外で語られていること、日本で語られていないこと

「スマートグリッドはさまざまな定義があり、国や研究者によってその意味するところはまちまちである」という表現は、スマートグリッドを紹介するうえでほとんど枕詞のように使われている注1。スマートグリッドの基本理念や背景となる設計思想は世界各地域で大きく異なり、日本でも日本独自の「スマートグリッド」が開発されている。世界中でそれぞれ「独自」のスマートグリッド開発が百花繚乱だが、重要なのは、この「独自性」を狭い地域のなかでしか通用しない特殊システムで満足するのではなく、他国から見ても魅力的に映り世界市場で勝ち残れるか、ということである。

筆者は、再生可能エネルギー(以下、再エネ)導入や系統設計・運用の国際比較研究を行う立場から、必然的に国内外のスマートグリッド関係の論文や報告書

に目を通すことが多い。特に、先に英文の情報を仕入れ、あとから日本の動向について改めて日本語で調べ直すということを繰り返しているうちに、海外の文献

では非常によく登場するキーワードが日本語の文献ではほとんど見られない、ということに気がついた。その代表的なキーワードが、

電力市場

系統柔軟性

広域送電網

である。

これらのキーワードは特段スマートグリッドに関わらず、今日の電力系統、とりわけ再エネが大量導入されつつある欧州や北米の電力系統を議論するうえで、

避けては通れないものであり、実際に国際会議などでは盛んに登場する用語である。しかし、いくつかの先見的な論文を除いて、日本のスマートグリッド関連の

書籍や報告書でこの用語を見ることはほとんどない。

本稿では、スマートグリッドを縦糸に、再エネを横糸にして、この3つのキーワードから成るミッシングリンクを追いながら、スマートグリッドの分野での国内外の情報ギャップを論考していく。

▼ 注1

例えば、国際電気標準会議(IEC)では、「ネットワークユーザーやステークホルダの挙動や行動を統合したり持続可能・経済的な電力を安定に供給したりす

るための、情報の授受と制御技術、分散型コンピューティング、センサーとアクチュエータの組合せを利用した電力システム」(筆者仮訳)と定義されている

(IEC 60050 “International Electrotechnical Vocabulary”,

http://www.electropedia.org)。

また、米国電気電子学会(IEEE)では「スマートグリッドは、電気エネルギーの生産と配送と消費において情報通信技術(ICT)の利用を拡大させるとい

う特徴をもつ次世代電力システムである」(http://smartgrid.ieee.org/ieee-smart-grid)と定義されている。

スマートグリッドと電力市場

〔1〕電力市場を考えないスマートグリッドなんて…

まず、(1)の電力市場とスマートグリッドの関係について論じていく。議論のスタート地点として、図1のようなスマートグリッドの概念図を提示したい。

この概念図の最大の特徴は「電力市場」が明示的に描かれていることである。この図1において、電力市場は「電力系統」とはっきり分離して描かれており、

さらに「系統運用者」(TSO:Transmission System

Operator)とも分けて配置されている。このように電力市場を意識するスマートグリッドの概念図は、日本ではこれまでほとんど見られなかったのでは

ないだろうか注2。

図1 電力市場をも内包したスマートグリッド概念の例

sgnl201508_24zu1.png

〔出所 J.G. Slootweg et al., “Demystifying smart grids different concepts

and the connection with smart metering”, Proc. of 21st International

Conference on Electricity Distribution, CIRED, paper 0329, Jun.

2011.(図中文は著者翻訳)〕

日本では電力市場が成熟していないため、一般の人のみならず、多くの電力研究者・技術者の間でも、市場とTSOの役割が渾然一体となって十分明確に認識

されていない可能性がある。スマートグリッドを論じるにあたって市場とTSOの役割分担を認識しないと、要素技術の開発段階で設計が狂ってくることになり

かねない。その点が、日本版スマートグリッドの弱点ではないかと筆者は懸念している。では、電力市場が発達した電力システムにおける電力市場と系統運用の

役割とはどのようになっているのであろうか。

〔2〕自由化された電力システムにおける電力情報

電力市場が発達した国や地域では、市場運営者は公平な市場取引の場を提供する責務を負い、系統運用者は系統計画や電力の安定供給に責務を負う。すなわ

ち、現在の日本の電力会社が行っている給電指令とはまったくコンセプトが異なるディスパッチ注3が行われている、ということに留意しなければならない。

2015年6月17日に参議院で改正電気事業法案が可決され、同法の改正が成立したが、このなかで発送電分離を2020年4月1日に実施することが法的

に定められた。この発送電分離にあたって、従来は「発電部門と送電部門を分離すると双方での情報共有がスムーズにできず電力の安定供給に支障を来す」と言

われていたこともあったが、両者の情報共有を円滑に信頼性高く実施するには、計測や双方向通信、自動制御技術や自律分散処理などの要素技術が必要で、まさ

に情報通信技術(ICT)の出番である。そもそも米国型や欧州型スマートグリッドが提唱された背景には、この発送電分離された(当時はされつつあった)電

力システムというバックグラウンドがあったということは留意すべきである注4。

発送電分離されていない垂直統合された電力システムでは、ディスパッチは電力会社によって集中的に行われる。日本語で「給電指令」と言えばこのイメージ

を指す場合が多い。ここでは中央給電指令所をもつ電力会社に情報が集約され、発電所情報のみならず需要家(電力メーター)の情報も電力会社が一元管理して

いる。

〔3〕電力市場とTSOの役割

一方、電力自由化が進んだ国や地域では、市場参加者同士の相対取引や市場による仲介を通じて、自発的に分散型の取引が行われる注5。ここでは発電事業者

や、市場によっては需要者も市場に参加し、市場参加者によるセルフディスパッチが基本となる。これは、市場参加者が自らの判断で取引を行い、自由競争に

よって市場が経済的最適化を図るという、自由市場の設計思想にほかならない。

したがって、電力情報はTSOによって一元的に集中管理されるのではなく、すべての市場参加者が市場を通じて平等にアクセスし、情報を入手できる透明性

の高い分散型の情報プラットフォームが必要となる。すなわち、このような土壌から必然的に「スマートグリッド」が発生することになる。

図2に、分散型市場における市場とTSOの役割のフローを示す。まず、市場参加者(発電事業者やデマンドレスポンスを利用する需要家、連系線運用者、揚

水発電などのエネルギー貯蔵システム所有者など)が自らの供給・需要計画に基づいて前日市場に入札し、市場運用者がメリットオーダーリストと呼ばれる電源

リストを作成する。したがって、この時点ではTSOは供給・需要計画の情報を完全に入手しておらず、これらの情報は前日市場が閉場してから初めてTSOに

通知されることになる。

図2 分散型市場における電力市場とTSOの役割のフロー図

sgnl201508_24zu2.png

〔出所 著者作成〕

上記の市場取引に対して、TSOは電力系統の需給調整に責務をもつため、実供給の1〜2時間前に市場参加者同士の取引が終了した後、需給調整に関わるす

べての修正権限がTSOに与えられる。市場参加者同士の自発的な取引だけでは需給にギャップ(インバランス)が生じる可能性があるため、この場合需給調整

に必要な予備力は主に需給調整市場(リアルタイム市場)から調達され、さらに緊急時には市場を介さず各発電事業者に対して直接、再ディスパッチ(再給電)

や出力抑制の指令を送信することもできる。

以上のような電力市場とTSOの役割関係や電力情報の授受を考えると、初めて電力自由化時代のスマートグリッドの役割が見えてくる。電力市場とTSOは

いわば車の両輪であり、電力情報はどちらかが独占的に一元管理するものではなく、すべての市場参加者にとって平等にアクセス可能な開かれた情報プラット

フォーム上で情報が授受される。これが、まさに本来の意味での「スマートなグリッド」ではないだろうか。

〔4〕デンマークのスマートな分散型コージェネレーション

(1)電力市場との双方向通信

このような市場参加者と電力市場の電力情報の授受を意識すると、スマートグリッド技術の新たな視点も見えてくる。例えば、デンマークでは分散型のコー

ジェネレーション(以下、コージェネ)の普及が非常に進んでいるが、デンマークのほとんどのコージェネは電力市場との双方向通信機能をもち、前日市場や当

日市場のスポット価格をウォッチしながら自動運転を行っている。

図3は、デンマークのコージェネの入札契約例であるが、グラフの曲線のように市場スポット価格に合わせて出力を調整しながらガスタービンを自動運転する

ため、一度このような契約に切り替えればコージェネプラントの所有者・運用者は、自ら能動的に発電計画を立てる必要はない(もちろん市場価格に依存せず独

自に発電計画を立てる契約もあり、また時間ごとにそれらを任意に切り替えることもできる)。デンマークのコージェネは貯熱槽と電気ヒーターをもつことが義

務づけられているため、図3のようにスポット価格が安いときは電気ヒーターで消費することによって熱供給を行い、スポット価格が上昇するとガスタービンを

起動させ売電を行うことが可能である。

図3 デンマークのコージェネプラントの売買電契約の例

図3 デンマークのコージェネプラントの売買電契約の例

sgnl201508_24zu3.png

〔出所 Anders N. Andersen, “CHP-plants with big thermal stores balancing

fluctuating productions from Wind turbines”, WP4 report of DESIRE

project, 2007,

http://desire.iwes.fraunhofer.de/files/deliverables/del_4.1-4.4.pdf(図中文は

著者翻訳)〕

デンマークでは大量の風力発電の導入によって、風の強い日に送電混雑が起こりがちであったが、各地に分散しているコージェネが市場連動型で自動運転を行っているため、現在ではTSOが介入せずとも送電混雑の発生がかなりの程度緩和されるようになっている。

(2)TSOとの双方向通信

また、デンマークのコージェネはTSOとも双方向通信を行い需給調整市場(リアルタイム市場)に参加することが義務づけられているため、TSOの中央給電指令所からデンマーク国内各地に分散しているコージェネを直接ディスパッチすることも可能である。

TSOにとっては、デンマーク全土に分散している多数のコージェネプラントをひとつのバーチャル(仮想)発電所として見なすことができるため、緊急時に

は従来型火力発電所と遜色ない(あるいはそれ以上の性能で)応動する柔軟な予備力として利用することができ、大量の風力発電が導入されながらもセキュリ

ティの高い系統運用が可能となっている注6。

このようなデンマークのコージェネの運用例は、日本ではスマートグリッドの範疇として認識されない可能性があるが、デンマークのTSOである

Energinet.dkはさまざまな形で分散型コージェネの柔軟な運転をスマートグリッドの一技術として位置づけている注7。日本では2014年9月に

再エネの接続保留問題が発生し、さまざまな議論の末、太陽光発電の通信設備の具備の義務化がようやく検討されるようになったが注8、デンマークではすでに

2005年の段階で、コージェネに対して同様の通信設備の具備に関する法整備を完備していたという事実は、正に慧眼(けいがん)に値する。

▼ 注2

数少ない例外として、ここでは次の翻訳書を取り上げておく。同書ではスマートグリッドと風力発電の関係が一章割かれて解説されており、本文図1も同章に引用されたものである。

・Thomas Ackermann 編著、一般社団法人日本風力エネルギー学会 訳、『風力発電導入のための系統連系工学』、第42章「風力発電とスマートグリッド」、オーム社、2013年11月

▼ 注3

ディスパッチ(Dispatch)は給電、もしくは給電指令(による各発電所の出力制御)のことを指す。ただし、日本語で「給電指令」というと発送電分

離・自由化されていない垂直統合された電力会社の中央給電指令所からの指令がイメージされやすいため、自由化された電力市場を取り扱う本稿では「ディス

パッチ」とカタカナで表記することとする。

▼ 注4

米国型・欧州型スマートグリッドの基本理念や設計思想に関しては、次の文献に詳しい。これらは原発事故以前の文献であるため情報が若干古くなっている部分

もあるが、単なる要素技術だけではなく政策や市場経済も考慮した海外動向の紹介という点では、現時点でも非常に示唆に富む情報が多い。

・山家公雄 著、『迷走するスマートグリッド』、エネルギーフォーラム、2010年8月

・高橋洋 著、「北欧から考えるスマートグリッド〜再生可能エネルギーと電力市場自由化〜」、富士通総研経済研究所

研究レポート、No.366、2011年1月、http:

//jp.fujitsu.com/group/fri/downloads/report/research/2011/no366.pdf

▼ 注5

市場モデルの説明に関しては、次の書籍に詳しい。本稿の市場モデルに関する記述もこの2冊に負うところが大きい。

・長山浩章 著、『発送電分離の政治経済学: 世界の電力セクター改革からの教訓』、東洋経済新報社、2012年6月

・トマ・ヴェラン、エマニュエル・グラン 著、山田光 監/訳、エァクレーレン 訳、『ヨーロッパの電力・ガス市場 電力システム改革の真実』、日本評論社、2014年12月

▼ 注6

風力発電およびコージェネが大量に導入されたデンマークの系統運用に関しては、次の文献に詳しい。

・Thomas Ackermann 編著、一般社団法人日本風力エネルギー学会 訳、『風力発電導入のための系統連系工学』、第23章「デンマークの電力系統における風力発電」、オーム社、2013年11月

▼ 注7

Energinet.dk, “Denmark opts for Smart Grid- Intelligent power system

with more renewable energy”, http://energinet.dk/SiteCollection

Documents/Engelske%20dokumenter/Forskning/SmartGrid%20in%20English.pdf

▼ 注8

2014年9月の再エネの接続保留問題については、例えば次の文献を参照のこと。

・安田陽 著、「再エネが入らないのは誰のせい?―接続保留問題の重層的構造」、シノドス、2014年12月20日、http://synodos.jp/society/11922

スマートグリッドと系統柔軟性

次に、2つ目のキーワードである「系統柔軟性」についても見てみよう。系統の柔軟性(flexibility)とは、本連載第4回(5月号)でも言及した

通り、再エネの変動成分などを管理し電力系統の安定度や信頼度を維持する能力であり、系統の柔軟性を供給する構成要素として、国際エネルギー機関

(IEA:International Energy Agency)の定義によると、

制御可能な電源

エネルギー貯蔵

連系線

デマンドサイド(需要側)

の4つに分類される。この柔軟性は、欧州や北米の電力系統の設計・運用の分野でここ10年ほどで盛んに議論されている重要なキーワードであるが、このキー

ワードが重要視される背景にはもちろん再エネの目覚ましい躍進がある。この柔軟性という用語は、もちろんスマートグリッドに関する海外文献でもかなりの頻

度で登場する。

例えば、国際エネルギー(IEA)では、「テクノロジー・ロードマップ」を公表しており、さまざまなエネルギー技術の2050年までのロードマップを予

想・提言している。このロードマップは、現在までに21の分野が順次公開されているが、スマートグリッド編も2011年に発表されている注9。このIEA

の「テクノロジー・ロードマップ(スマートグリッド編)」からいくつかの文章を引用すると、

スマートグリッドによって系統運用者はリアルタイムの系統情報を得ることができ、電源や需要、電力品質を管理することが可能となる。その結果、系統柔軟性が向上し、安定度や需給バランス維持することができ、より大量の変動電源を導入することが可能となる

電力需要が増加し、近年の供給支障も増えているため、信頼度を向上させる(特に系統柔軟性を増すことによって)ためのスマートグリッドの役割は、ますます注目されるようになっている

などのように、「柔軟性」というキーワードが多く登場することがわかる。

同様の記述は、特に欧州では、さまざまな政策文書やプロジェクトの報告書に見ることができる。例えば、欧州では、「欧州テクノロジー・プラットフォー

ム」(ETP)注10の枠組みの1つに「スマートグリッド戦略的研究計画」(SRA:SmartGrid Strategic Research

Agenda)というプロジェクトがあり、2007年に「スマートグリッドSRA

2035」という文書を発表している注11。この文書でも、はっきりと「再エネと分散型電源の系統連系」や「電源および需要の柔軟性向上」が主要課題とし

て挙げられている。

▼ 注9

International Energy Agency, “Technology Roadmap―Smart Grids―”, 2011,

https://www.iea.org/publications/freepub

lications/publication/smartgrids_roadmap.pdf

▼ 注10

欧州テクノロジー・プラットフォーム (ETP、European Technology Platform):欧州の民間ベースの研究推進協議団体。現在はEUの科学技術政策の一翼を担うものとして欧州委員会からも認識されている。

▼ 注11

“SmartGrids SRA 2035 〔European Technology Platform SmartGrids〕”, Mar.2012, http://www.smartgrids.eu/documents/sra2035.pdf

スマートグリッドと広域送電網

さらに、3番目のキーワードである「広域送電網」とスマートグリッドの関係についても追ってみたい。

〔1〕汎欧州規模のオフショアグリッド

欧州連合(EU)の「戦略的エネルギー技術計画」(SET-Plan)注12の枠組み内の「欧州エネルギー研究連合」(EERA)注13の1

つのプロジェクトとして、「EERAスマートグリッド・ジョイントプログラム(JP)」注14がある。EERAのスマートグリッドJPには、「系統運用」

「エネルギーマネージメント」「双方向制御システム」「エネルギー貯蔵技術」「送電系統」の5つのサブプログラム(SP)があり、このうち送電系統SPの

経過報告書注15によると、「再エネの間欠性に対応するための系統柔軟性の向上」だけでなく「風力発電の大量導入と汎欧州規模のオフショアグリッド」など

が検討課題として挙げられている。

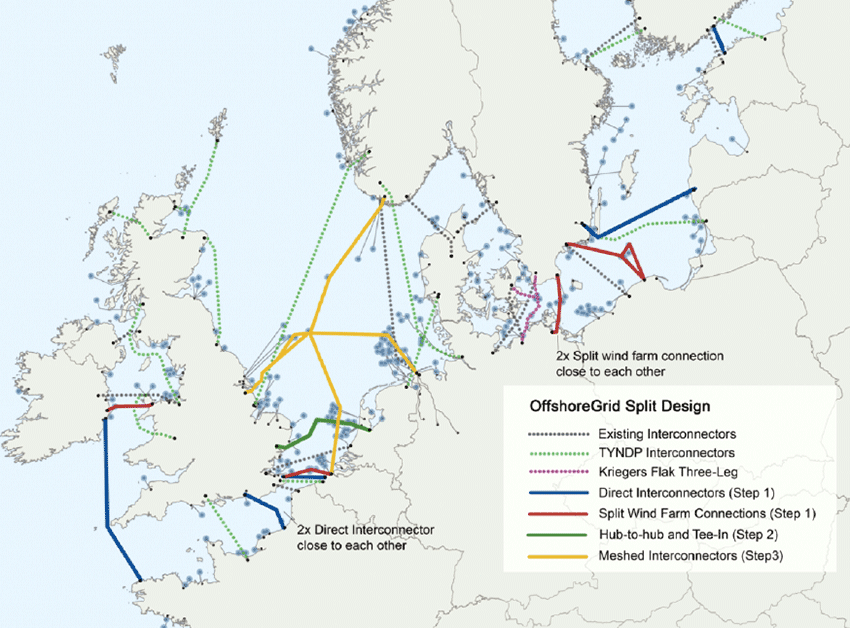

ここでは、特に「オフショアグリッド」というキーワードが登場することが重要である。オフショアグリッドと呼ばれる構想は、海底ケーブル網および大規模

洋上風力発電所、洋上変換所から構成される次世代型広域電力網のことであり、欧州では主に北海・バルト海・アイリッシュ海を中心に計画が進んでいるもので

ある(図4参照)注16。

図4 OffshoreGridプロジェクトによるオフショアグリッド構想

〔出所 J. De Decker and P. Kreutzkamp, “Offshore Electricity Grid Infrastructure in Europe”, EWEA, 2011, http://www.ewea.org/fileadmin/ewea_documents/documents/publications/reports/OffshoreGrid__report.pdf〕

オフショアグリッドを実現可能にするための重要な要素技術としては、多端子型コンバータ(電力変換装置)によるインテリジェントな潮流制御が挙げられ

る。従来の直流送電は、陸対陸の海底ケーブルによる電力輸送が一般的であったが、多端子型コンバータを用いた洋上変換所を建設することにより、複数の大規

模洋上風力発電所からの電力を複数の経路を通じて複数の国に送ることができ、さらに国同士の電力取引や予備力融通も可能となる。ERRAのスマートグリッ

ドJPでは、このような要素技術もスマートグリッドの1つとして捉え、実証研究プロジェクトが進められている。

筆者もこのEERAのJPの担当者と直接ディスカッションしたことがあるが、「このような汎欧州的な電力系統の構想をスマートグリッドと呼ぶかどうかは

人によって定義がそれぞれであるが、少なくとも我々は目指すものが明確にある」と自信をもって発言していたのが印象的であった。

〔2〕中国のストロングスマートグリッド

さらに、より壮大な「スマートグリッド」の例として、中国の「ストロングスマートグリッド」構想が挙げられる。この計画は、中国のTSOである国家電網

が2009年に発表した新しい概念であり、従来のスマートグリッドに加え、超高圧 (UHV:Ultra High

Voltage)系統も含めたすべての電圧階級の系統をICTベースの双方向通信でカバーし、より大量の再エネを導入するために、電力系統を改善すること

が目的とされている注17。ここまでくると、スマートグリッドの概念がどこまで拡張できるのか「言ったもの勝ち」のような様相を呈してくるが、いずれにせよ電力系統全体の「スマート化」を目指しているという点では、決して無視できない動向である。

▼ 注12

戦略的エネルギー技術計画(SET-Plan:Strategic Energy Technologies

Plan):EUの政府ともいわれる欧州委員会が2007年に公表した、低炭素エネルギー技術有望6分野(風力・太陽光・CO2貯留・バイオマス・電力系

統・持続可能な核分裂)開発のための政策提言。

▼ 注13

欧州エネルギー研究連合(EERA、European Energy Research Alliance):SET-Planの枠組みのなかで中核を成す公的研究所および大学の連合体であり、現在16のジョイントプログラムが走っている。

▼ 注14

http://www.eera-set.eu/eera-joint-programmes-jps/smart-grids/

▼ 注15

EERA Joint Programme on Smart Grids Sub-Programme 5 Transmission

Networks, “D5.1 Transmission Planning State-of-the-art in Transmission

planning models and methods”, 2014,

https://drive.google.com/file/d/0B5xoDIbYnFewY0dsTDdQMDJta0UtWFJtVjdETzRRbjJNaVJV/edit?usp=sharing

▼ 注16

オフショアグリッドに関して日本語で読める資料としては、次の文献を参照のこと。

・安田陽 著、「欧州のオフショアグリッド構想〜電力系統は海を目指す〜」、『風力エネルギー』, Vol.37, No.3,

pp.300-305, 2013,

http://www2.ipcku.kansai-u.ac.jp/~yasuda/2013OffshoreGrid.pdf

▼ 注17

中国のストロングスマートグリッドに関しては、次の資料を参照のこと。

・Jinyu Wen and Haibo He, “China's Approach to the Smart Grid”, IEEE

Smart Grid Newsletter, Jul. 2011,

http://smartgrid.ieee.org/july-2011/99-chinas-approach-to-the-smart-grid

・Thomas Ackermann 編著、一般社団法人日本風力エネルギー学会 訳、『風力発電導入のための系統連系工学』、第30章「中国の電力系統における風力発電の大規模連系」、オーム社、2013年11月

日本のスマートグリッドがガラパゴス技術にならないために

〔1〕真に「スマートなグリッド」の構築

以上、海外のスマートグリッドの動向を、(1)電力市場、(2)系統柔軟性、(3)広域送電網というキーワードを中心に紹介した。

一方、日本では「スマートグリッド」というとどうしても「マイクログリッド」や「スマートコミュニティ」が連想されがちであり、比較的小規模な地域のなかでのエネルギーマネージメントに関心が向きがちである。現在、日本で研究開発や実証実験が進んでいるスマートグリッドプロジェクトのほとんどが、系統への逆潮流を行っていなかったり、再エネの変動成分を除去した計画潮流のみしか認めていなかったりする場合が多く、蓄電池を好んで採用する傾向にある。

このような形態は、しばしば「エネルギーの地産地消」として美化される場合があるが、これもよくよく最適化を図らないと、却ってエネルギーの無駄遣いや高コストなシステムになりかねない。

例えば、電力系統の送電ロスは5%未満のため、蓄電池とインバータを用いて充放電を行うよりもむしろ送電線につないで遠方へ電力を輸送した方がエネルギー損失は少ない。ま

た、狭い閉じた地域で無理に需給調整をコントロールしようとするのは技術的にも経済的にも合理性がなく、本来電力系統全体で受け入れれば問題ないレベルの

変動成分の除去のために安易に蓄電池を使うと却って多大なコストがかかる可能性もある(連載第4回、第5回を参照のこと)。せっかく電力系統に接続していながら、オフグリッドの離島や孤立集落のような閉じたシステムを指向するのは、実は日本以外にはほとんど見られない現象なのである。

これは、現在の電力完全自由化や発送電分離が完了していない日本では、制度的な障壁が依然存在し、ある程度仕方ないことなのかもしれない。しかし、その

ような制度的な障壁が存在する故に、日本版スマートグリッドは小規模な地域の配電レベルの要素技術開発ばかりに傾注し、送電レベルの真に「スマートなグ

リッド」の構築を怠ってきてしまった、ということにそろそろ気がつくべきではないだろうか。

〔2〕「日本の常識」からの脱却

例えば、前述の広域送電網の計画や柔軟性のある広域系統運用の

要素技術は、本来、日本の産業界のお家芸であったはずで、事実、1990年代には日本はコンバータや電力ケーブルのデバイス製造技術や制御技術の分野では

世界の最先端を走っていた。しかし、21世紀も10年以上経過した現在、日本では国内電力需要も頭打ちで電力設備更新や技術開発が今ひとつ盛り上がらない

反面、欧州では再エネを起爆剤として電力設備への投資や技術開発が非常に活況となり、大きく水をあけられている。

本稿で取り上げた通り、我々が現在目にしている日本語で書かれたスマートグリッドに関する書籍や資料のなかで、海外で盛んに議論されている「電力市場」

や「系統柔軟性」、 「広域送電網」という重要キーワードに触れているものは残念ながら非常に少ない。より深刻なのは、日本語で海外のスマートグリッドの

動向を紹介するはずの文献ですらも、その多くがこれらのキーワードを見落とし、基本理念や設計思想を十分分析しないまま要素技術ばかりを紹介していること

である。これは我々日本人が、世界の動向をウォッチしているつもりでも、ついつい「日本の常識」というフィルタを通してしか世界を見ようとしないからでは

ないか、と筆者は推測している。

「日本のスマートグリッドは海外のスマートグリッドとは定義が異なる」と言い訳してしまえばそれまでだが、せっかく日本が磨き上げてきた要素技術を海外

にもアピールするためにも、国際動向や将来の日本の方向性を見据えた戦略を立て直すべき時期に我々は来ているのではないだろうか。