ドイツの送電罔に関する前提としてはこちら参照。

いずれにせよ,再生可能エネ導入に対してドイツは南北幹線の建設という形で対応する事になるようだ。この本の個人的な注目ポイントは調整部分と

ベースロー

ドとの関係である。その時々でもっとも限界費用の安い電気がベースを形成してするのであるが,それは此迄出力が一定の原子力や石炭であった。風力や太陽光

の値段が下がってくるとその意味が変化して変動する再生エネが最安値で基底を構成しそれにガス火発等で調整するのがメインになって来るようだ。その際にガ

ス火発等が損益分岐点を割り込んで調整力が不足する事態にもなりかねず,誰かにその調整義務を負わせるとなるとその費用を誰が負担するのかということにな

る。

ドイツエネルギー転換政策の本

主要課題の技術的側面

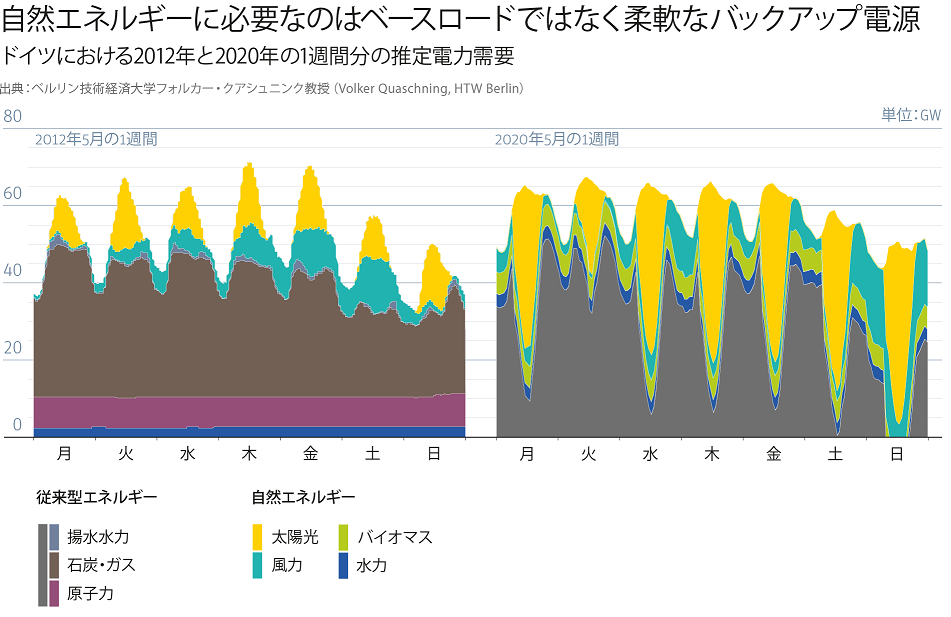

柔軟な発電(ベースロードはもう要らない)

https://book.energytransition.org/ja/node/25

断続的な太陽光と風力による発電が、やがてはベースロード電源のシェアを大幅に切り崩すことになることは既に明白である。ドイツでは、ベースロード電源が

変動型自然エネルギーと相性が悪いことは何年も前から認識されている。自然エネルギーを補うには、比較的速く出力量を増減できる調整可能な発電所が必要と

なる。現在は、(容易に出力量を変えられない原子力発電所などの)ベースロードではなく、(ガスタービンなどの)ミディアムロードやピークロードが、その

ような出力量の増減に対応できる発電所に該当する。このような予備の発電容量に対価を支払うためには、電力市場の再構成が必要である。だからこそ、現在ド

イツでは容量市場と戦略的予備力がますます注目されているのだ。

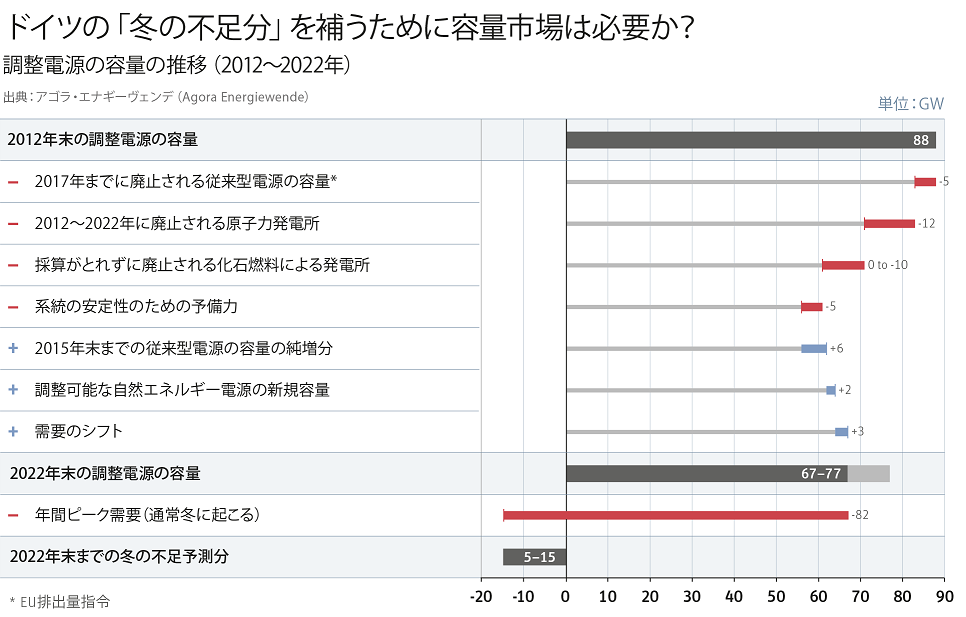

容量市場については、2015年にメルケル首相が反対の立場を表明したため、中期的に見てドイツに導入されることはなさそうだ。しかし、「冬季予備力」は

2.5 GWから4

GWへ拡大する見込みだ。冬季予備力は、暖房が必要な季節に電力需要がピークに達するときなどの緊急の場合を除き、必要とされない発電所で賄われる。この

ような発電所は、待機するという役割に対して補償金を受けとるが、それ以外に電力を売ることは禁じられている。

日照がなく、風も吹かないときはどうすればよいか?ドイツ以外の国々で多い意見は、自然エネルギーに転換するまでのつなぎの技術として、今世紀中は

従来型発電所が必要であるというものだ。特によく論じられているのは(とは註:日本もまさにこれである。)、出力が安定しない風力発電機やソーラーパネルでは供給できないベースロード電源の必

要性だ。しかし、既に風力と太陽光からの電力を大量に利用しているドイツの人々は、異なった見解を持つ。他の多くの国々の傍観者が驚くその見解とは、ベー

スロード電源の需要はそのうち過去のものとなるというものだ(と

は註:この本の出版年が必ずしもはっきりしないのだけれども現代では少なくとも再生可能エネルギーを研究する専門家の間ではベースロードの陳腐化は常識の

ようである。更に云えば)。…このような類の発電所は、いったん運転しはじめたら保守点検が必要になるまでフル稼働に近

い状態で運転し続けることを理想とする。特に原発は、数時間のうちに簡単に出力量を変えることはできない。そのため、最終的には2つの観点から悪い結果を

招く事態となる。一つ目は、燃料費はわずかに減るものの、固定費は変わらないため、発電コストが上がるということだ。2つ目は、発電所自体が熱疲労を受

け、その全体的な耐用年数が縮まる可能性があるということだ。

こうした新たな状況は、ドイツの4大電力会社を窮地に追い込んだ。これらの電力会社の発電容量は、消費のピーク時には大幅に値上げして売電できるという仮

定に基づいて設定されている。しかし、今では電力消費量はこれまでと変わらず、ピー

クには70 MW以上に達する日が何日かある、という状況の中で、太陽光と風力が従来型電力の発電量を40 MW台前半にまで抑え込んでしまっている(と

は註:風力等再エネで30MW程度発電していると云う事?)。これ(とは註:40MW?)は、大規模電力会社に割り

当てられたベースロード電源のレベルとほぼ同じである。…風力・太陽光発電がこれらの会社を不採算に追い込んでいるのだ。

●2014年末、ドイツの電力会社エーオンが、会社を2つに分割

し、1社を自然エネルギーと新サービス、もう1社を従来型エネルギーの会社とすることを発表した。●スウェーデン政府が完全所有する電力会社ヴァッテンフォールも、ドイツの

石炭資源から撤退する計画を発表した。2014年の選挙で誕生したスウェーデン政府が、国内と同様に外国においてもクリーンな事業展開を同

社に求めたのだ。●バーデン=ヴュルテンベルク州政府に最近買収

された電力会社のEnBWは、今ではより「グリーン」な戦略を推進している。●電力会社RWEでは、エ

ナギーヴェンデ(→https://book.energytransition.org/ja/node/59 ここでは英語で「energy

transition(エネルギー転換)」と訳すこととする)のためのビジネス戦略を採用する必要性は認識されているものの、エーオンのように事業ごとに

分社化する計画は(まだ)ない。RWEの場合、ド

イツの電力市場において今でも比較的採算がとれている褐炭による

発電量がかなり大きいのだ

(同社の発電量の3分の1以上)。これに対して、エーオンでは褐炭による発電はわずか6%であり、2013年には発電量の3分の1が石油とガスによる発電

だった。天然ガスは、近年になって価格が理由で市場シェアトップの座を失った。エーオンは、脱原発によって最も影響を受けた会社である。

意図せぬ結果:自然エネルギーが天然ガスを押しのける

この結果には、意図的な部分もあれば(次の「人々による人々のためのエネルギー」参照)、意図しなかった部分もある。意図しなかったのは、自然

エネルギーがミディアムロードとして使われるようになったこと(とは註:揚水以外の調整がどこにあるのか?系統の50%超になると調整力が

(やっと)必要になるとどっかに書いてあったが,欧州全体で50%に成る迄外国の火発で最終的には調整している事になろう。)で、天然ガスタービンの投資

価値が失われていることだ。

つまり、天然ガスタービンの年間稼働時間が減っているのだ。ドイツでは、基本的にその年のピーク需要を担う調整可能な発電容量を用意しておかなければなら

ない。現在のピーク需要は80 GW前後で、日照のない冬の夜間に発生する。したがって、その80

GWの大部分は調整可能なガスタービンで賄われることになる。この方法は、新たなインフラを必要とせず、季節に合わせて電力を貯蔵しておくことができるの

で、全体として技術的に最善の方法であると考えられている。 ドイツの研究者の推定では、

現在のドイツ国内には、国の4カ月分の電力需要を満たすのに十分な天然ガスが貯蔵できるという。

こうした結果はある程度予測できたが、事態は自然エネルギーの支持者たちの大方の予想を上回るペースで進展した。特に太陽光発電は、2010年から

2012年にかけて毎年7.5

GWずつ新たに導入されるという、極めて急速な発展を遂げた。ドイツの太陽光発電市場がこの3年間のペースで成長し続けたとしたら(実際の導入量は

2013年が3.8 GW、2014年が1.9 GWにとどまった)、ドイツの夏のピーク需要(平日が60~70 GW、週末が50 GW

程度)の150%以上の電力が得られていただろう。あるドイツ人研究者が発表した「歯科医のカルテ」のようなグラフから(←とは註:なにこれ??)、もし2020年までの太陽光発電

の導入量が(わずか)70 GWと仮定する場合の効果が分かる(政府の2020年までの正式目標は52 GWであることに留意してほしい)。

ドイツの「冬の不足分」を補うために容量市場は必要か?

自然エネルギーに必要なのはベースロードではなく柔軟なバックアップ電源

このグラフにはベースロードは存在しない。グレーの部分で示されるのは、ミディアムロードとピークロードである。明らかにドイツに必要なのは、毎日のよう

に数時間以内に出力量を10 GWから50

GW以上の範囲で調整できる柔軟性の高い発電所である。今のドイツには、これほどの量の柔軟な発電容量は用意されていない。しかも、卸売価格が下落して市

況が変わったため、現在計画されている新たな発電所の建設も、全体的に見直しが求められている。ドイツの電力市場における卸売電力価格は、2010年から

2014年の間に約3分の1も下落した。その主な理由の一つが、太陽光発電の成長である。主に昼の時間帯に発電される太陽光発電によって、昼間のピーク時

の需要の大部分が賄われることになったのだ。(と

は註:太陽光に偏重する形で導入が進んだ日本でも似たような事は起きつつあるし将来は常態化するであろう。ピーク電源をベース電源的単価で供給する事が求

められているのである。一つにはIGCC+CO2吸収であろうか。CO2削減を考えると石炭火発は石炭+バイオマス混焼,LNG火発はLNG+再生可能エネ由来水素がデフォルトになっていくと思われるが,需要追从性に優れた後者のコスト削減も必要となろう。前者はIGCCとバイオマス専焼+コージェネに分解していくのであろうか?市場原理が進めば太陽光や風力がただ同然の電力を供給するとその時に蓄電してピーク時に放出する揚水発電なども採算に乗ってくると思われる。)

一つの可能性として現在議論されている対策は、容量支払制度である。この制度では、すぐに出力を調整できる発電所の所有者が、発電量(kWh)だけでなく

待機中の容量(kW)に応じても支払いを受ける。同様の制度は、アイルランドなどの他の国々にも導入されている。英国も2014年に同じような事業計画を

発表したが、すべての電力会社に支払いを行ったことで強烈な批判を受けた。2015年、ドイツ政府は、「冬季予備力」を2.5 GWから4.0

GWに増やすことによって支払額を低く抑えることを決定した。ドイツには調整電源の発電容量が100

GW以上あることを考慮すると、通常は1年に1~2日しか稼働しない発電所からなる冬季予備力の容量はかなり少ないといえる。