|

火力発電

|

原発

|

|

廃止

|

新設

|

廃炉

|

再稼働

|

北海道電力管内

|

・砂川 250MW 1975/1980 国内炭

・奈井江 350MW 1968/1970 国内炭

・苫小牧・同共同火力 500MW 1973 重油・天然ガス

・伊達 700MW 1978/1980 重油

●知内 700MW 1983/1998 重油 合計2500MW 1979年以前の施設 1325MW

|

□石狩湾新港 569.4MW(2019)→1708.2(2028) LNG |

|

泊

|

東北電力管内

|

・八戸(3号機) 250MW 1968 重油

・秋田 1333MW 1972-80 重油

・東新潟(1・2号機,港1・2号機) 1900MW 1972-83 重油・天然ガス

・新潟(1号機) 250MW 1969 重油・天然ガス

合計3733MW

|

□八戸(3号機) 394MW LNG CC設置○JX

□新仙台 980MW LNG

□上越 1440MW 2023 LNG

■能代 600MW 2020 石炭

■丸紅+関電(秋田) 1300MW 2020年代前半

|

|

|

東京電力管内

|

・広野(1-4号機) 3200MW 1980-1993 重油

・鹿島 4400MW 重油 1971-1975

・五井 1886MW(1-5号機で1410MW,1-4号機で1060MW) 1963-68 LNG 6号機だけ1994にGT追加

・姉崎 3600MW 1967-1979 重油など

・袖ヶ浦 3600MW 1974-1979 LNG=○東ガスLNG基地隣接

・富津 2310MW(1-2号系列) 1986,88 LNG CCながら熱効率47.2%=○東電LNG基地隣接

・横浜(5-6号機) 525MW 1964-68 重油

・南横浜 1150MW 1970-1973 LNG=○東ガスLNG基地隣接

・大井 1050MW 1971-1977原油

|

■新地(東電+中電) 1000MW

□石油資源開発・三井物産(相馬港) 1200MW

■広野 540MW 石炭(IGCC)

■勿来 540MW 石炭(IGCC)

■常陸那珂(東電+中電) 650MW(東電向け380MW)

□鹿島 +1260MW 緊急設置電源を都市ガス/ACC化。1-4号機の2400MWは廃止可能であろう。

■新日鐵住金・電発(鹿島) 640MW(東電向け300MW)

□神鋼真岡 1200MW LNG

□千葉 +500MW LNG 緊急設置電源の3号系列化

■横須賀(電発+東電・中電) 1000MW 石炭

□川崎(2号系列2-3軸) +1420MW LNG MACCII

□横浜(7-8号系列)+216MW タービンを新型に交換。5-6号機は廃止が順当であろう。

□JX・東ガス川崎 +1100MW LNG

□昭シェル・東ガス扇島 1220MW LNG

■中国電力・JFE・東ガス 1000MW 石炭

■九電・出光興産・東ガス 2000MW 石炭

■東燃ゼネ石・関電 1000MW 石炭

|

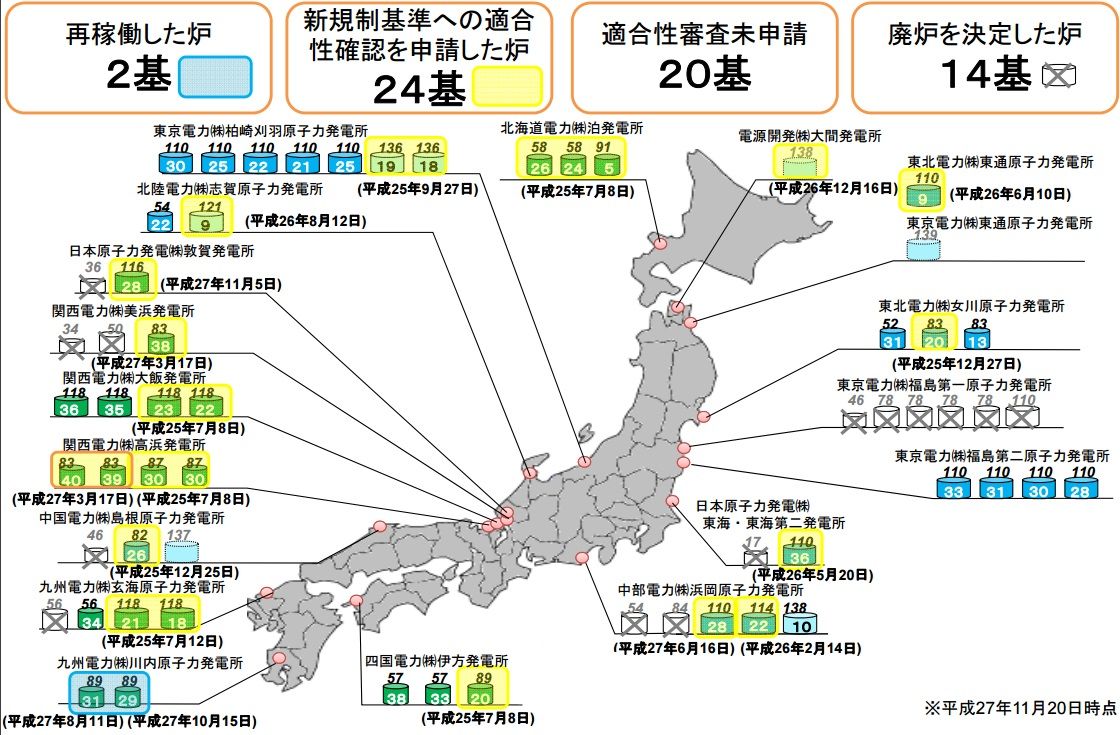

福島第一

福島第二

|

|

北陸電力管内

|

・富山 250MW 1971 重油

・富山新港(1号機) 500MW 1974 原油・重油

・福井 250MW 重油・原油 合計1000MW

|

□富山新港(LNG1号機) 424.7MW建設中・2号機500MW LNG化 |

志賀

|

|

中部電力管内

|

・知多 1200MW 1968/74 重油・LNG

・渥美 1400MW 重油

・四日市 660MW 1968 LNG

・尾鷲三田 500MW 石油(稼働率10%程) 合計3760MW

|

□西名古屋 (2190MW 重油→)2316MW LNG 2017予

■武豊 (1145MW 石油→1070MW 石炭)

□東燃ゼネ石清水 2000MW LNG ○静岡ガス

|

浜岡

|

|

関西電力管内

|

・南港 1800MW LNG(SC) 1990-91

・相生 375MW 1982 石油 (750MWはLNG焚きへ)

・海南 2100MW 1970-74 石油

・御坊 1800MW 1984-85 石油 |

□姫路第二 1200MW 1973 LNG汽力 (リプレース:2919MW LNG CC)

□相生 750MW 1982 石油→LNG焚きへ

■赤穂 1200MW 石油→全部石炭へ

□和歌山 3700MW LNG

■神鋼神戸 1400MW 2022年 石炭

■電発高砂 500MW→1200MW 石炭(兵庫県知事がIGCCを要求するもその後音無し)

□大ガス+出光(姫路) 1800MW 2020年代前半迄に1000MW LNG

|

|

高浜

大飯

美浜

|

中国電力管内

|

・水島(2/3号機) 496MW(156/340) 1963/73 石炭/天然ガス ○水島LNG(JX)

・玉島 850MW 1973-76 重油

・岩国(2号機) 350MW 1972 重油 (3号機は500MW 1981 重油)

・下松 700MW 1979 重油

・下関(2号機) 400MW 1977 重油 (1号機は175MW 1967 石炭)

|

□玉島1号機 350MW 天然ガス併用に改造(LNG焚きの場合の出力は340MW)

■三隅 1000MW 石炭

■大ガス+電発+宇部興産 1200MW 2025頃 石炭

|

|

島根

|

四国電力管内

|

・阿南 1120MW 1975-76/1969 石油 |

■西条 500MW(+344MW) 2022年予 石炭

□坂出 289MW 2016.8予 LNG CC ○坂出LNG(四国ガス・コスモ石油)

|

|

伊方

|

九州電力管内

|

・苅田(新2号機) 375MW 1972 重油・原油 元々廃止予定

・豊前 1000MW 1977 重油・原油 元々稼働率10%程度だったものが原発停止後は6割程に

・唐津 875MW 1971-73 重油・原油

・相浦 875MW 1973-76 重油・原油

・川内 1000MW 1974/85 重油・原油 |

■松浦 1000MW 石炭

□新大分 +480MW 2016.7 LNG

□西部ガスひびき天然ガス 1600MW LNG ○ひびきLNG(西部90%・九電10%)

|

|

玄海

玄海

川内

川内

|

沖縄電力管内

|

|

|

|

|

|

容量:26.6GW

|

■大規模石炭火力新設・建替:28.2GW

□大規模LNG火力新設・建替:18.6GW 合計:46.8GW

|

|

|

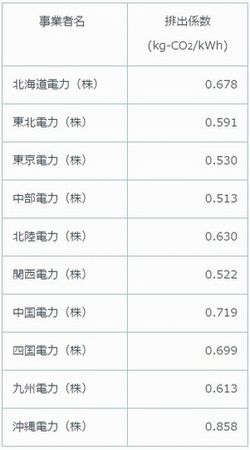

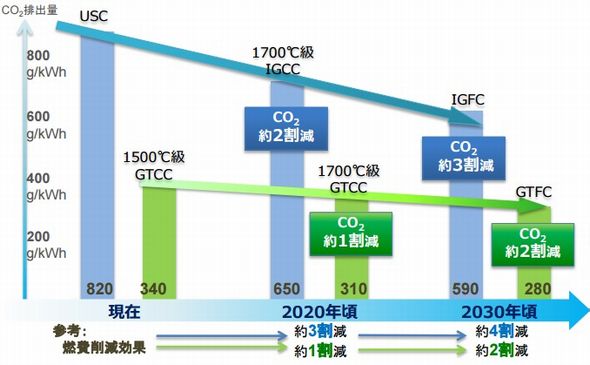

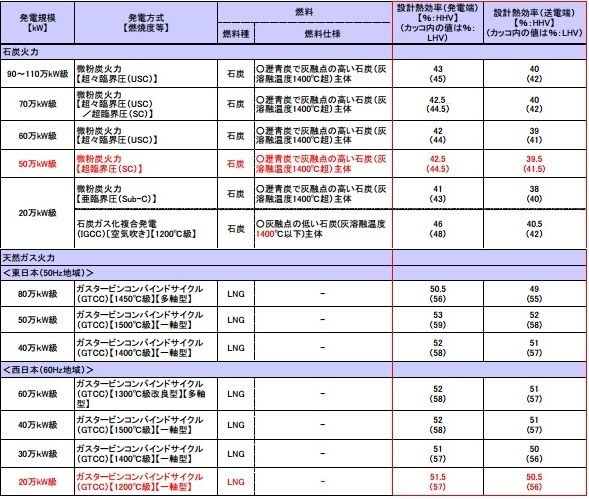

出典:関電[3]

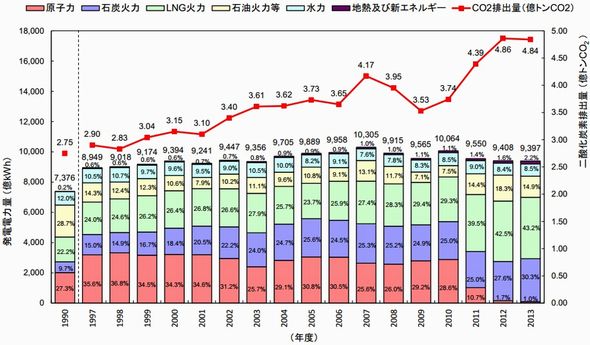

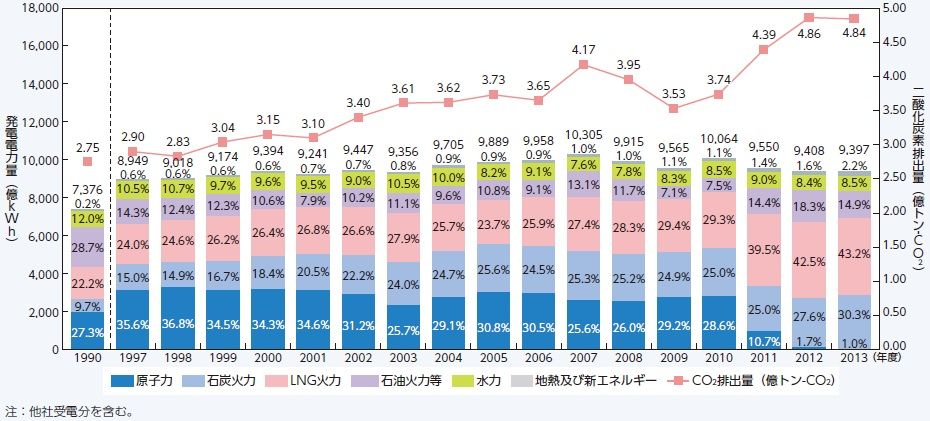

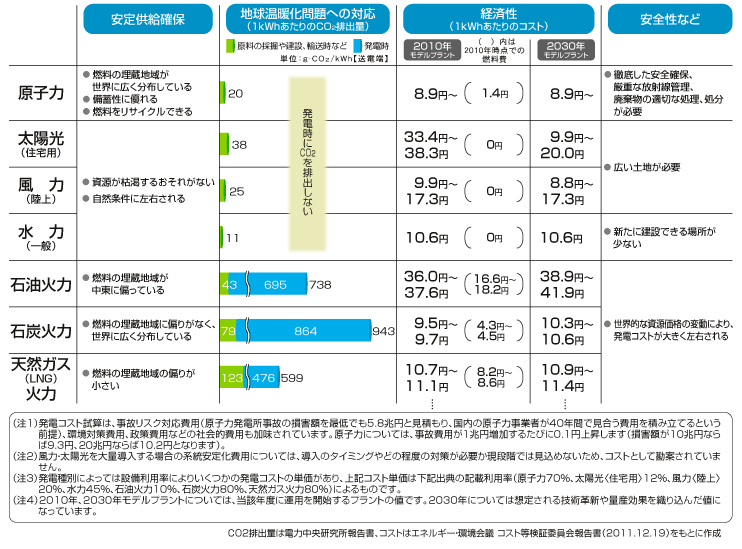

出典:関電[3] 出典:エネ庁

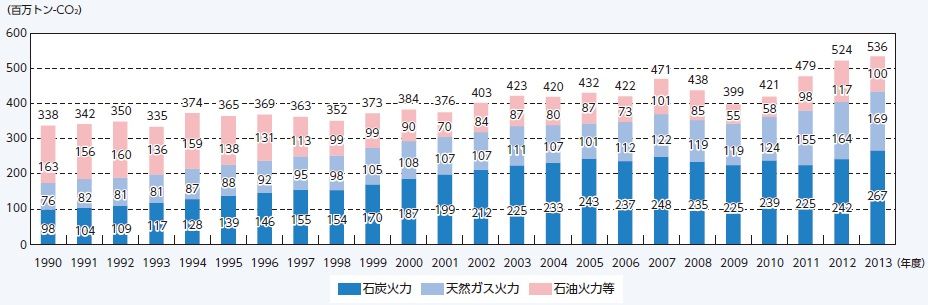

出典:エネ庁 ソース:電事連

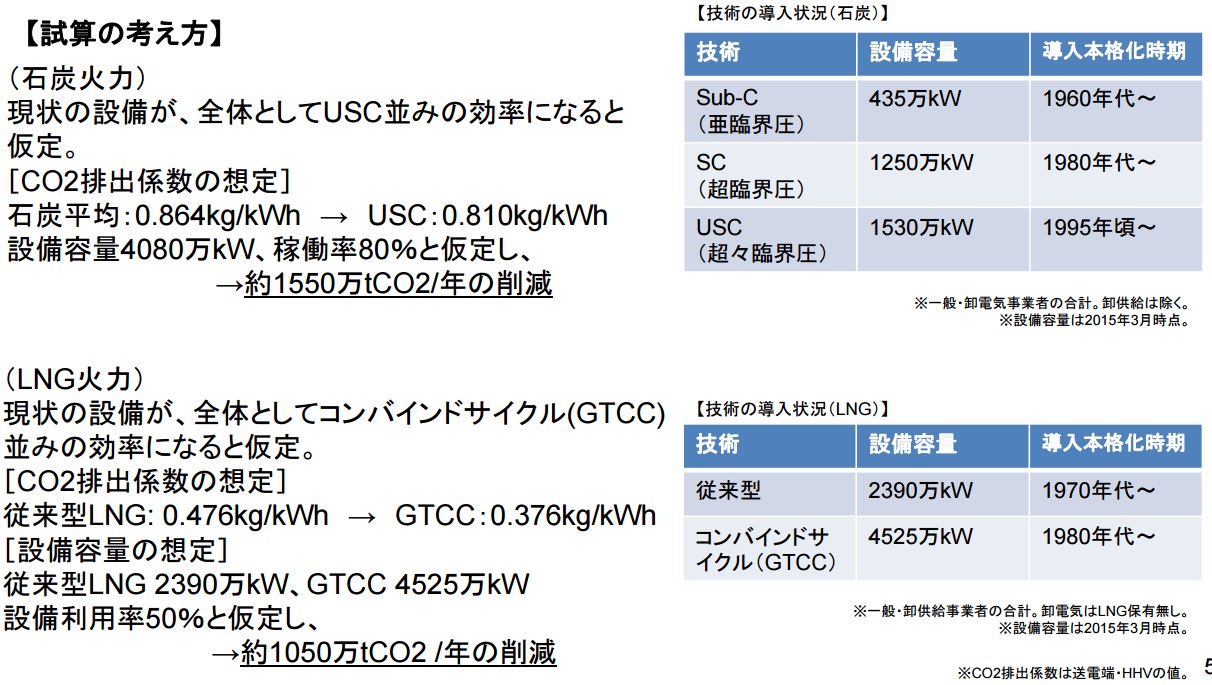

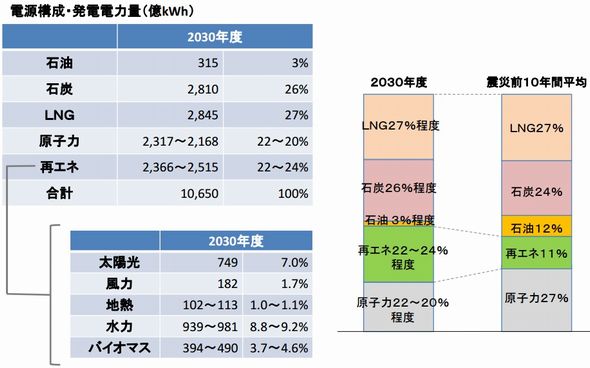

ソース:電事連 ソース:日経新聞(綜合資源エネルギー調査会資料より)

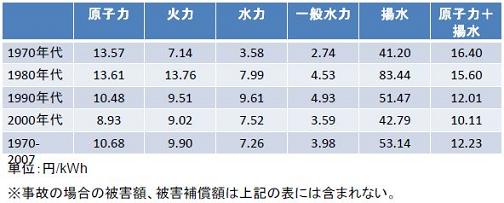

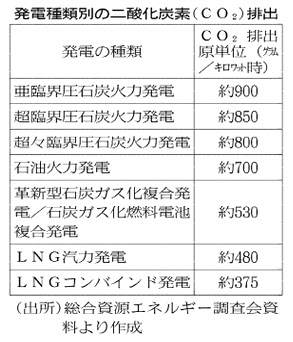

ソース:日経新聞(綜合資源エネルギー調査会資料より)